Qzone

Qzone

微博

微博

微信

微信

据中汽协整理的海关总署数据显示,2026年一季度,中国汽车零部件产品出口金额累计达到238.3亿美元,同比增长3.7%,增幅较2025年全年进一步提升,进口金额48.3亿美元,同比增长4.5%,不同于2025年整体大幅下滑态势。出口稳增、进口反弹,汽车零部件进出口格局正微妙变化。

出口韧性:稳中有进,规模持续扩张

2026年一季度,中国汽车零部件出口延续了近年来的稳健态势。

结合中汽协整理的数据来看,即便3月单月出口金额为73.1亿美元,环比下降5.7%、同比下降12.2%,但1-3月累计出口金额仍实现3.7%的同比增长,展现出极强的市场韧性。

回顾2025年,中国汽车零部件全年出口总额为951.1亿美元,同比增长2.4%,连续多年保持正增长,成为汽车产业出海的稳定基本盘。

从长期走势看,中国汽车零部件出口已经完成了从低位波动到高位平稳运行的跨越。

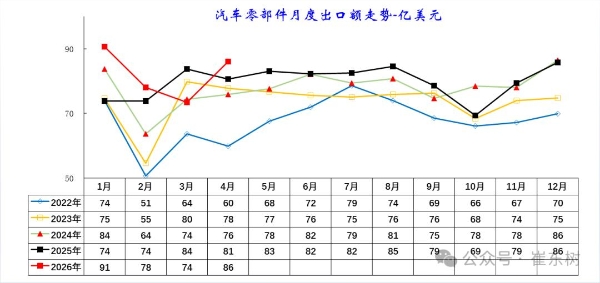

根据乘联分会秘书长崔东树整理的海关总署数据显示,2022-2026年,我国汽车零部件月度出口额整体呈稳步增长态势,规模持续扩张。2022年基数较低,月度出口额在51-79亿美元区间波动;2023-2024年稳步抬升,多数月份突破75亿美元;2025年基本稳定在74-86亿美元的高位区间;2026年开年表现亮眼,1月出口额达91亿美元,创近年新高,4月延续增长至86亿美元,显示出口韧性强劲。

图片来源:崔东树

这种稳中有进、增速温和的特征,与整车出口的爆发式增长形成鲜明反差。据崔东树整理数据,2026年4月中国整车出口93.9万台、出口金额161亿美元,量额同比分别增长51%、44%,1-4月累计出口328万辆,同比增速高达52%。

在他看来,这种反差,与汽车零部件主要是满足欧美维修市场需求的特征相关。

这不难理解,这部分需求刚性强、波动小,但增长空间相对平稳,而整车出口面向全球新增购车需求,叠加新能源转型红利,更容易实现爆发式增长。

从增速规律来看,中国汽车零部件出口完成了从高速扩张到高质量增长的转型。崔东树指出,2021年汽车零部件出口基数较低时增速高达34%,2022-2025年逐步回落至个位数,2026年重回5%左右的稳定增长区间。

图片来源:崔东树

这一变化并非增长动能减弱,而是行业发展阶段升级的体现。过去依靠低价走量的模式逐渐退出,取而代之的是技术附加值提升、供应链稳定性增强、客户结构优化的新增长逻辑。

进口反转:大幅下滑之后为何回升?

将视角转到进口板块,据中汽协整理的数据显示,2025年中国汽车零部件进口出现大幅下滑,全年进口金额211.2亿美元,同比下降21.7%,12月单月进口16.3亿美元,同比下降15.9%,连续多月保持两位数降幅。

这一趋势被行业视为本土供应链崛起、进口替代加速的标志性信号,背后是技术突破、供应链安全重构、成本优势凸显三大核心逻辑。

技术突破是这轮进口替代的根本驱动力。过去长期依赖进口的核心部件领域,正被国内企业逐个攻克。在新能源汽车“三电”(电池、电机、电控)系统、智能座舱、车载网联等新赛道,中国企业已从跟跑转向并跑甚至领跑。以动力电池、驱动电机、智能驾驶系统为代表的国产核心部件快速崛起,不仅满足了国内主机厂的高端需求,更迫使传统外资供应商调整价格与策略。这种技术上的“进口替代”是高质量、高附加值的,直接冲击了高端零部件的进口需求。

图片来源:摄图网

与此同时,供应链安全逻辑正在重塑采购体系。近年来全球供应链的不确定性,促使整车企业将“安全、可控、韧性”置于成本考量之上。本土供应商凭借地理接近、响应迅速、协同研发便捷等优势,获得了前所未有的战略优先级。主机厂与本土核心零部件企业绑定更深的战略合作关系,共同研发、共同迭代,形成了难以被替代的供应链闭环。这种深层次的“链合”关系,从源头上减少了对外部单一供应源的依赖。

此外,成本和效率优势则进一步巩固了替代基础。在大量成熟的零部件领域,中国制造已建立起全球难以比拟的规模化、集群化优势。从基础铸锻件、内外饰件到车身结构件,本土企业不仅能提供极具竞争力的成本,更在交付效率、柔性生产和质量一致性上达到国际先进水平。这使得许多中端甚至部分高端零部件的进口变得不再经济。

不过值得注意的是,就在市场认为零部件进口将持续收缩时,2026年一季度数据出现反转:进口金额48.3亿美元,同比增长4.5%,3月环比增长3.4%。这一“降而复升”的现象,并非本土供应链竞争力减弱,而更可能是多重短期与结构性因素叠加的结果。

首先,基数效应明显,反弹存在周期性修复。2025年一季度汽车零部件进口下滑幅度较大,使得2026年一季度在同比口径下容易出现增长,这是统计学上的基数修复效应,而非趋势逆转。

其次,全球供应链恢复稳定,前期延迟需求集中释放。2025年,受全球供应链扰动影响,部分企业的进口零部件采购被推迟。进入2026年,随着供应链逐步恢复正常,前期积压的补库需求在短期内集中释放,推高了一季度进口金额。

再者,新车型集中上市带动部分高端零部件进口增加。2026年一季度,国内多款新能源与智能网联新车型进入量产或上市阶段,对高性能芯片、先进传感器、精密传动件等高端零部件的需求上升。在部分尚未完全实现本土供应的领域,企业仍须依赖进口,从而对进口数据形成短期拉动。

总体来看,2026年一季度零部件进口的短期反弹,更多反映的是基数效应、供应链恢复、新品上市等阶段性因素的叠加,而非进口替代进程的逆转。从长期看,中国在“三电”系统、智能座舱、核心铸锻件等领域的本土供应能力仍在持续提升,进口大概率将回归稳中趋降或区间波动的常态。

产业新平衡:整车出海带动零部件协同

当前中国汽车零部件进出口的分化与反转,本质上是中国汽车产业链全球化战略转型的外在表现。从产业发展逻辑看,中国汽车出口正在完成从“零部件驱动”向“整车驱动出海”的关键转型。

过去很长一段时间,中国汽车出海以零部件出口为主,整车出口规模小、附加值低。如今,整车出口成为增长核心引擎,2026年4月单月出口额达161亿美元,接近零部件出口额的两倍,1-4月累计出口额569亿美元,同比增长54%,增速远超零部件。零部件出口则从“先锋军”转变为“稳定器”,为整车出海提供配套支撑,形成“零部件深耕欧美售后市场、整车辐射全球增量市场”的交叉互补格局。

图片来源:比亚迪

这种转型带来了产业链价值的整体提升。过去零部件出口以低端、标准化产品为主,利润空间有限,如今随着整车出口高端化,带动配套零部件同步升级,出口产品结构从低附加值向高附加值转变。同时,整车企业出海带动零部件企业同步全球化布局,在海外建设生产基地、研发中心,实现本土化生产、本土化配套,进一步降低物流成本、规避贸易风险,提升全球供应链竞争力。

从进出口平衡角度看,中国汽车零部件正在告别“大进大出”的传统模式,转向“优进优出、以出为主”的新平衡。过去国内产业链不够完善,部分核心零部件依赖进口,呈现“进口核心部件与国内配套相结合”的格局,如今本土供应链在多数领域实现自主可控,进口更加聚焦高端稀缺零部件、特种材料、先进芯片等少数领域,出口则覆盖全品类、多档次产品,贸易顺差持续扩大,在全球汽车供应链中的话语权显着提升。

2026年一季度的进口反弹,也为行业提供了新的启示:进口替代不是盲目排斥进口,而是追求供应链的自主与安全。对于短期内无法本土化的高端核心部件,合理进口可以保障产业升级进度,对于已实现技术突破的领域,持续推进替代可以降低成本、提升竞争力。二者结合,才能构建既安全可控又开放高效的供应链体系。

展望未来,中国汽车零部件进出口或将呈现三大趋势:一是出口继续保持稳健增长,产品附加值持续提升;二是进口走势取决于本土替代与高端需求的竞速,结构性调整仍在深化;三是整车与零部件协同出海效应增强,产业链配套能力持续提升,推动中国从汽车制造大国向汽车产业强国迈进。

结语

从出口稳健扩张到进口理性反弹,从零部件驱动到整车引领出海,中国汽车零部件进出口的每一次数据起伏,都折射出产业链的深层蜕变。当前,中国汽车供应链正站在从“融入全球体系”到“重塑全球格局”的关键节点,这既要求持续巩固本土供应链优势,也考验着面对高端技术瓶颈时的突破能力。唯有在自主创新与开放合作之间找到动态平衡,才能真正实现从汽车制造大国向汽车强国的历史性跨越。

【以上内容转自“盖世汽车”,不代表本网站观点。 如需转载请取得盖世汽车网许可,如有侵权请联系删除。】

延伸阅读:

赞

赞

点击下方菜单栏 “

点击下方菜单栏 “  ” 选择 “分享”, 把好文章分享出去!

” 选择 “分享”, 把好文章分享出去!

为推荐给更多人

分享写下你的想法>

为推荐给更多人

分享写下你的想法>